{kind=link}

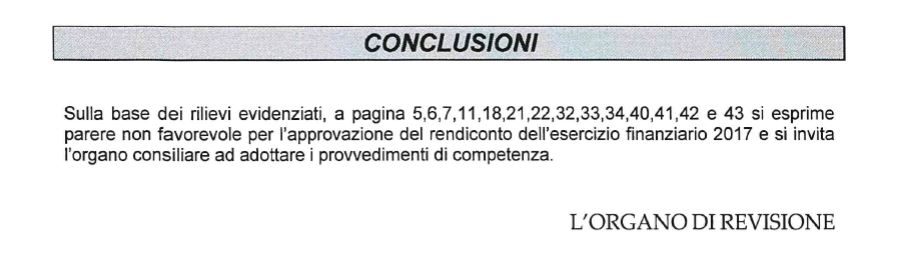

Marco Imbimbo – «Visti tutti i rilievi evidenziati si esprime parere non favorevole». Il collegio dei revisori non lascia margine di interpretazione sulla propria valutazione sul Consuntivo 2017. Le 44 pagine consegnate a Piazza del Popolo sono un elenco di problemi riscontrati. Non mancano gli aspetti positivi, questo va precisato, ma quelli negativi hanno portato i revisori a bocciare il Bilancio. Morale della favola, andrà rifatto. Il sindaco Ciampi e il futuro assessore alle Finanze, Gianluca Forgione, hanno già cominciato a studiare la relazione dei revisori per individuare le strategie da mettere in campo e sanare tutte le problematiche emerse.

Le rilevazioni del collegio riguardano vari aspetti del bilancio. Dalla reale consistenza del patrimonio comunale, alla lotta all’evasione, i canoni delle case popolari non riscossi. Oppure problemi legati ai versamenti di Iva e Irap. Ma anche il rapporto con le società partecipate o controllate dove vengono evidenziati molti problemi. Nella relazione c’è anche una voce apposita dedicata al rapporto con l’Us Avellino. I revisori evidenziano come, a fronte di un debito di circa 300 mila euro verso la società biancoverde, nel bilancio risultino impegnati solo 134 mila euro.

Nelle loro conclusioni, poco prima di sancire il parere «non favorevole», i revisori sottolineano la presenza di «gravi irregolarità contabili e finanziarie e inadempienze già segnalate al Consiglio e non sanate». Inoltre «nonostante le continue raccomandazioni, non risultano riconciliati i rapporti tra crediti e debiti con le società partecipate o controllate».

La relazione parte subito male per il Comune perché, già nelle prime pagine, i revisori sottolineano che non sono stati forniti: l’elenco dei crediti inesigibili stralciati dal conto del bilancio; l’inventario generale; la relazione sulle passività potenziali derivanti dal contenzioso. Inoltre viene evidenziato come l’ente non abbia adempiuto agli obblighi fiscali Iva e Irap. Né è stato possibile conciliare i reciproci rapporti di credito e debito al 31 dicembre 2017 con le società partecipate.

Comparando le entrate e le spese classificate come non ricorrenti emerge una differenza in negativo di circa 188 mila euro. Il collegio dei revisori ha riscontrato delle anomalie anche per quanto riguarda il “fondo contenzioso”. Si tratta di una voce in cui vengono appostate somme per far fronte a futuri contenziosi. Nel caso del bilancio comunale ci sono 6,5 milioni di euro, ma i revisori hanno appurato come non sia stata effettuata alcuna ricognizione sui contenziosi a carico dell’ente, quindi diventa impossibile verificare se, la somma accantonata, possa bastare.

Aspetto critico del Bilancio riguarda il fondo crediti di dubbia esigibilità. Il collegio ha appurato che non sono stati raggiunti i risultati attesi nel recupero dell’evasione fiscale. A conti fatti è stato riscosso solo l’1,18% di quanto accertato nel complesso dei tributi locali. Di quegli oltre 5 milioni di euro inseriti tra le entrate non ricorrenti, quindi, solo una piccolissima parte è entrata nelle casse comunali, a differenza dal milione di euro derivante dalle multe della Municipale che è stato riscosso quasi integralmente.

Altro aspetto critico riguarda il rapporto con le partecipate, ben evidenziato dal collegio dei revisori perché, in questo caso, i conti non tornato. Dal Consuntivo 2017 emergono delle discrepanze tra i numeri dell’ente e quello della varie partecipate. L’Alto Calore sostiene di vantare un credito di circa 2,8 milioni di euro, mentre il Comune lo riduce a 1,5 milioni di euro con una differenza, tra quanto dicono le parti, di circa 1,3 milioni di euro. Per contro il Comune dichiara di vantare un credito da Alto Calore di circa 4 milioni di euro, mentre la società partecipata sostiene che ci siano 26 mila euro in meno. Balletto di cifre anche con Ato Consorzio con il Comune che sostiene di avere un debito di 56 mila euro, mentre la partecipata ne chiede 8 mila in più.

Imbarazzante la vicenda che riguarda Acs, società controllata al 100% dal Comune e che sostiene di vantare crediti per 875 mila euro, mentre secondo il Comune sarebbero meno di 300 mila euro.

Di fronte al balletto di numeri, il collegio dei revisori evidenzia che, nonostante le ripetute raccomandazioni, non è stata portata a termine la verifica tra debiti e crediti con i propri enti strumentali, le società partecipate e quelle controllate. Inoltre i revisori sottolineano come, nonostante l’ente abbia provveduto ad effettuare una ricognizione su tutte le partecipazioni nelle varie società alla ricerca di quelle eventualmente da dismettere, questa verifica non sarebbe stata inviata nemmeno alla Corte dei Conti.

Non va meglio sul versante del Patrimonio comunale. Nel settore delle immobilizzazioni i revisori hanno rilevato come l’ente non si sia dotato di idonee procedure contabili per la compilazione dell’inventario. In pratica non esistono rilevazioni sistematiche e aggiornate del patrimonio dell’ente. Sul rapporto crediti/debiti Iva invece il collegio non ha potuto effettuare una verifica appurata perché non è stata presentata la dichiarazione integrale per il 2017 e gli anni pregressi. Sempre in tema patrimonio, risulta un passivo di poco più di 10 mila euro, ma i revisori hanno constatato che, dalla Giunta, non è arrivata alcuna proposta al Consiglio Comunale per ripianare la passività

Un parere non favorevole, dunque, quello espresso dai revisori che hanno appurato, come il bilancio predisposto dalla Giunta, non sia stato redatto in maniera conforme all’articolo 231 del Tuel. Tra le conclusioni vengono evidenziate le gravi irregolarità contabili e finanziarie e inadempienze già segnalate al Consiglio e non sanate, ma anche il continuo ricorso ad anticipazioni dalla tesoreria. Così come la scarsa attendibilità dei valori patrimoniali e dei risultati economici generali e di dettaglio.